603133 碳元科技 石墨烯板块

1、基于什么理由分析:

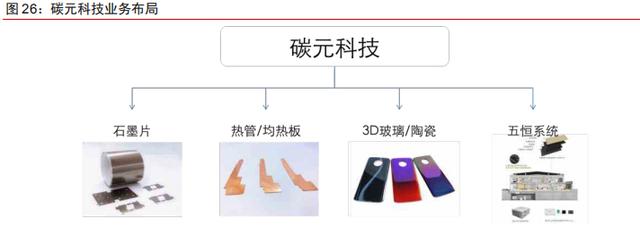

石墨片(石墨烯薄膜将取代)+热管/vc是未来的增长空间公司的主营业务:高导热石墨膜领先国内企业。

主营业务:多层高导热膜产品持续增长。公司主要产品为高导热石墨散热膜系列和三恒系统,2018年收入占比依次为消费电子业务收入5.09亿元,占比94%和公司智能家居(五恒系统)业务实现收入1544.03万,同比+58.15%占比3%。

公司主要产品是高导热石墨膜,划分为单层高导热膜,复合型高导热膜和多层高导热膜。多层高导热膜产品营业收入较上年同期增长150.18%,单层高导热膜产品营业收入较去年同期下降25.16%。三类产品2018年收入分别为2.71亿,2459.5万和2.12亿,毛利率分别为26.00%、26.63%和19.64%。

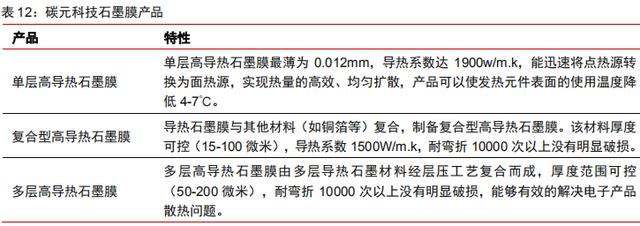

导热石墨膜是公司核心产品公司产品包括单层、复合、多层高导热膜,单层高导热石墨膜为主,复合型高导热膜和多层高导热膜系公司响应客户需求,针对性的研发出的适合不同机型的产品。公司生产的高导热石墨膜薄可达约10μm,导热系数达1,900W/(m·K),公司的高导热石墨膜的导热性、厚度等性能与国际水平相当,处于行业领先水平。

碳元科技在2018年投资设立了常州碳元热导科技有限公司,主要研发、生产热管及相关的材料,热管产品工厂在2019年二季度完成建设并投产。在2019H1已经按期完成建设,产品已经取得了多家客户的验证及审核,并开始小批量生产。根据2019年半年报信息,公司均热板也已经具有一定量产能力。

根据公司官方网站介绍,目前公司超薄微热管产品实现直径8mm、长度100mm、厚度0.3mm、导热系数20000w/mk以上。另外公司已经延伸投入均热板研发。

公司热管厚度0.3mm,与台系厂商可比。公司在2019上半年投入“超薄超薄热管工艺的研究与开发”、“液冷微超薄热管工艺的研究与开发”项目,根据官方网站产品资料:

目前公司已经研发成功超薄微热管,该产品能实现直径8mm、长度100mm、厚度打扁0.3mm以下,导热系数20000w/mk以上,最大热导功率Q>15w,温差Dt<2℃,解决了目前直径5mm以上热管无法打扁0.35mm厚度以下的难题,能更好满足目前手机内使用热管厚度较薄散热面积较大的需求。热管/均热板管壁较薄,内部需要粘结纳米金属粉末或者铜网以实现毛细结构,打扁做薄具有较高难度,2015年行业量产0.4mm产品后突破放缓,查询双鸿、超众的官方网站信息获知目前量产的热管厚度极限在0.3mm。

热管/均热板市场格局

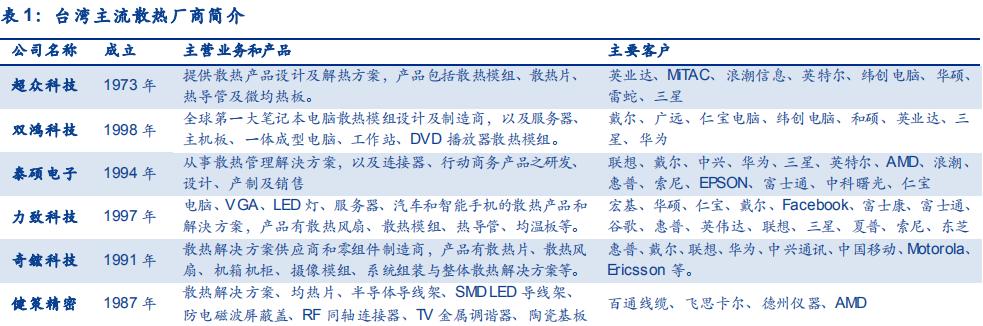

当前热管和VC均热板的供应链主要在台湾,相关厂商占据了大约70%的市场份额,包括超众、双鸿、泰硕、奇宏和健策等,下游客户覆盖全球主流的服务器、计算机、笔电和手机厂商。双鸿科技在手机端产品已经进入三星、华为等供应链,其2019年Q1净利润接近2018全年水平。

公司热管/均热板有望成为新的增长点:

公司的主要客户

公司概况。高导热石墨膜领先国内企业。公司客户积累丰富,覆盖主流手机厂商。碳元科技长期服务主流手机厂商,三星、华为、VIVO、OPPO是公司长期客户。

2018年,公司的国内销售收入达到4.27亿元,同比增长24.82%,占比大幅提升,主要是国内OPPO、VIVO、华为等手机品牌市占率提升拉动。

公司的业绩以及估值

石墨片行业竞争激烈,2019H1叠加转产因素导致亏损。2014~2018年,公司营业收入CAGR12.6%,归母净利润CAGR-22.5%,综合毛利率呈现逐年下行趋势。主要原因在于石墨片行业竞争激烈,2013~2016年石墨膜单价累计下降70.63%;16年行业竞争进入相对稳定状态,2017~2019H1遭遇行业智能手机整体出货量下滑。

具备石墨片+热管/均热板散热方案能力。热管/均热板能够有效加快手机内部的热循环,但仍需要搭配石墨片等帮助热量快速散发到手机外部。4G手机石墨片ASP约4~5元,5G手机对石墨片使用量提升ASP有望达到10元,有望给公司传统业务带来新的增长机会。叠加热管/均热板带来ASP增量约10元,合计散热ASP在20元左右。公司石墨片业务属于国内第一梯队,开展技术改造提升生产效率;热管/均热板产品和产能在陆系厂商领先,产能有望持续扩充;集合良好的客户关系和定制化服务能力,公司有望实现石墨片、热管/均热板的双向销售拉动。

2、对公司未来前景分析:

公司上市前持续降价,在少数项目上压低产品价格,维持市场地位。2014年~2016年,公司产品的平均销售价格分别为454.01元/平方米、254.15元/平方米和180.59元/平方米,价格下滑幅度较大,导致公司2014~2018年高导热石墨膜产品毛利率持续下滑。

在原材料采购中,PI膜(聚酰亚胺膜)占比最大。该产品具有较高的技术壁垒,高端PI膜被美日韩厂商垄断,国产化率较低,石墨膜行业采购主要依赖美国杜邦、日本Kaneka、韩国SKPI等。2014年~2016年,公司主要原材料聚酰亚胺的采购均价分别为416.60元/公斤、381.31元/公斤和372.06元/公斤,原料降价进一步吸引同行扩产或加入竞争,加剧了石墨膜行业竞争。