随着沪港通、深港通的开通,中国内地市场与香港市场互联互通的渠道愈加多样化,内地资金大举南下,越来越多内地

投资者也开始通过

港股通等渠道进入了港股市场,恒指也从2016年初的低点一路上行,累计涨幅超过50%,一时间风头无二:

不过对于内地投资者而言,港股市场比起

A股市场仍然相对陌生,不管是运作模式、市场监管亦或是信息披露,都与A股市场是截然不同的两套体系。

港股公告知多少

经过多年的沉淀,港股市场目前已经成为了一个全面市场化的成熟市场,有着健全的法律监管体系,对于港股公司发布公告的要求,即信息披露的规定同样十分详尽,港交所《上市规则》第十三章“持续责任”就对主板上市企业的信息披露规则做出了详细了解释。

对于上市企业的信息披露,《上市规则》中的规定基本可以归结为一句话:

凡预期属股价敏感的数据,均须在董事会作出决定后实时公布,而且在公布数据之前,发行人及其顾问必须严守秘密。

换个通俗点的说法,公告都是有可能对股价产生影响的消息,而且还要保证这个消息在公告发出之前的绝对隐密性,这句话也可以说是针对港股上市公司信息披露的指导性原则。

除此之外的其他具体规定,包括披露方式上的平等性、董事的保密责任等具体规定也都是围绕这一点的细节规定,由于这些规定基本都是针对上市公司,这里也不再赘述。

对于港股投资者而言更加重要的是,港股市场每天浩如烟海的公告说的都是什么内容,对自己的投资又会造成什么样的影响。下面,智通财经APP将以港股公告的分类为切入点,对几类主要公告的内容进行解释。

从来源划分,港股公告的类型主要可以分为

发行人的主要披露责任、股东的主要披露责任以及监管部门的停/除牌规定和处罚决定三大类,通俗地说,也就是发行主体为上市公司、主要股东以及港交所/港证监。

上市公司的公告

其中发行人的主要披露责任,即香港上市公司发布的公告也是港股公告最主要的组成部分。

发行人的主要披露责任主要包括以下七种类型:

一般披露责任、再融资交易、须予公布的交易、关连交易、定期财务资料披露、《企业管治报告》及《环境、社会及管治报告》、其他主要的披露规定。

1.一般披露责任虽然港股市场针对内地投资者的信息渠道并没有A股那么丰富,但港股市场绝对不缺少故事,一个沽空报告或许就会让一只

股票瞬间从天堂跌入地狱,为了避免股价出现异常波动,港交所也将类似情形归入发行人的一般披露责任中。

《上市规则》第13.09条及第13.10条规定,如交易所认为发行人的证券出现或可能出现虚假市场,须尽快公布避免其证券出现虚假市场所需的资料,及时回应交易所的查询并应交易所要求刊发公告做出澄清。

这里提到的“虚假市场”,即

市场上有重大失实或严重缺漏的资料流传,使市场正常的价格发现功能受影响的情况,举个例子,10月12日广发证券(01776)发布澄清公告,否认了此前媒体关于公司明年分拆香港业务上市的报道:

此外,之前还传出了长城汽车(02333)将于宝马在国内成立合资公司的消息,导致长城汽车股价及成交量异常上升,随后长城汽车与10月12日停牌,并发布澄清公告指出公司未与宝马签署任何关于在国内成立合资公司的法律文件,直至10月16日才正式恢复交易。

此外港交所还规定,上市法团须在知道任何内幕消息(即并非普遍为市场所知,但可能会对其股价造成重大影响的消息)后,需尽快向公众披露该消息。以上披露责任都是为了避免股价出现异常波动,依照港交所的规定,如发行人未能及时履行,也必须短暂停牌。

2.再融资交易再融资交易其实就是各种意义上的发股,主要包括配售、供股以及公开发售等种类,公司发股配股都有可能导致投资者持股情况发生变化,发公告进行信息披露也属于强制规定。

港交所规定,上市公司必须就再融资交易的相关内容发布公告以通知股东及公众人士,内容包括拟发行股份类别及数量、发行价及与市埸价的比较、集资用途、获配售人资料以及协议的其它重要条款等。

康臣药业(01681)就于10月24日发布公告,拟折让7.04%配售4358.57万股,共筹资2.84亿港元,并指出此次筹集资金拟用作该集团一般营运资金及于机会出现时用作未来投资:

港交所规定香港上市公司必须针对再融资交易发布公告,主要是由于发行新股须事先获得股东批准,以避免股东股益被摊薄,保证股东均受到公平及平等对待,并让股东掌握充分资料以作出投资或投票的决定。

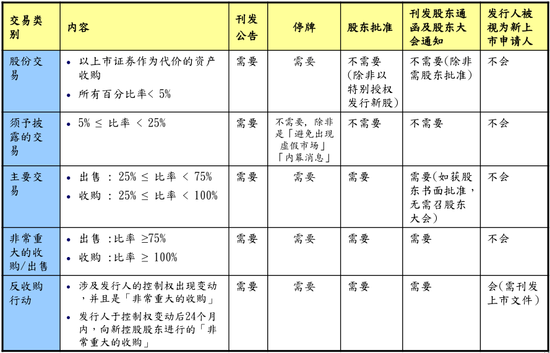

3.须予公布的交易重大交易同样是影响公司股价的决定性因素之一,交易的对象、进程、具体条款都会左右投资者所做出的决策,因此不管是这里的须予公布交易,或是下面的关联交易,都是公告中十分重要的组成部分。

若上市公司拟进行港交所规定的须予公布的交易,则必须于确定交易条款后尽快刊发相关公告,披露交易的基本性质、目标公司的陈述、交易条款和交易原因及影响等具体内容,须予公布的交易如下表所示:

此外,当交易终止或条款出现重大变动,以及协议完成日期出现重大延迟时,上市公司同样需要刊发相应公告,以让股东掌握充分资料,评估交易所带来的影响。

4.关联交易关联交易指的是公司与关连人士进行的交易,须刊发公告的情况及内容要求大致上跟须予公布的交易相同,此外还需要披露公司于交易对手方的关系、持续关连交易每年上限金额及其计算基准等。

如10月24日中信股份(00267)发布公告称,其间接全资附属兴澄特钢拟收购中信集团所持有青岛特钢100%的股权,代价约

人民币1.27亿元。由于中信集团持有公司58.13%股权,因此中信集团构成上市规则第14A章下公司关联人士,该交易即归属于关联交易:

针对关联交易作出公告的目的,同样是为了确保发行人进行关连交易时,能顾及股东的整体利益,防止关连人士利用其职位取得利益,并让股东掌握充分资料,评估交易的影响。

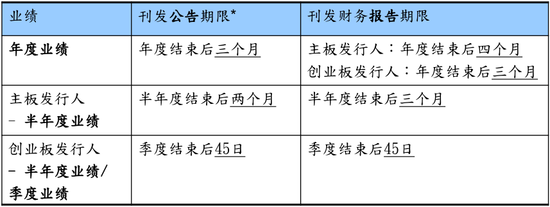

5.定期财务资料披露这个部分也就是投资者们最为熟悉的年报以及半年报,但与A股不同的是,香港主板公司的季报属于自愿披露内容,部分香港上市公司基于公司策略及商业机密的考虑并不披露季度报告。

关于上市公司刊发业绩公告的期限,港交所有以下规定,若未能按时发布业绩公告,发行人需要停牌,直至刊发公告,才能复牌:

此前酷派(02369)就曾由于未能及时刊发2016年年度业绩而停牌,并发布公告如下:

6.《企业管治报告》及《环境、社会及管治报告》

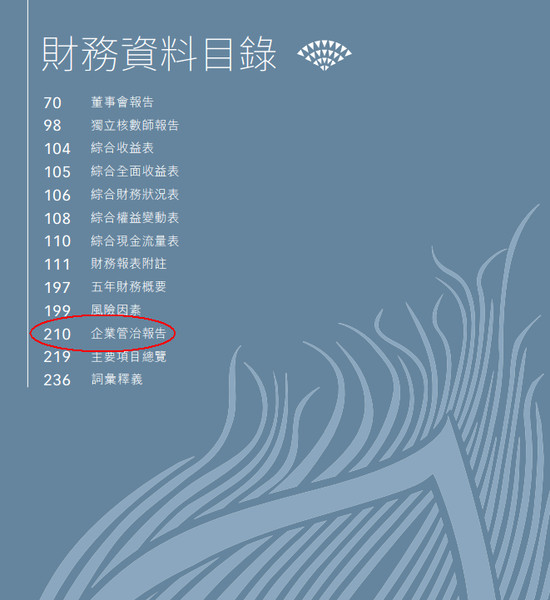

6.《企业管治报告》及《环境、社会及管治报告》这两类报告通常与企业年报一同发出,其中《企业管治报告》包括了企业管制守则、董事会及主席的相关资料、核数师的酬金等内容,一般附在企业财务资料栏目下方,如下图新世界发展(00017)于10月19日发布的2017年年报内容:

在这里与A股市场有所不同的是,在定期报告中,A股强制要求披露董监高持股变动情况、高管报酬情况等,但港股并未强制要求披露,而仅仅是建议披露,投资者只能在港交所官网“披露易”股权披露栏目下搜索获知港股上市公司高管人员的持股变动。

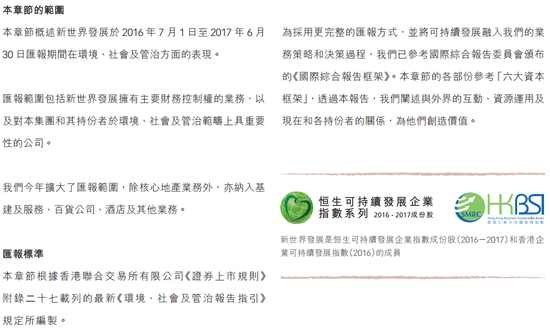

《环境、社会及管治报告》又称ESG报告,主要包括工作环境素质(工作环境、健康与安全、发展及培训、劳工准则)、环境保护(排放物、资源使用、环境及天然资源)、营运惯例(供应链管理、产品责任、反贪污)以及社区参与(社会投资)四个主要范畴。

同样以新世界发展发布的2017年年报为例,公司在“可持续发展”章节中就对企业的管理方式、环境保护工作及社区参与情况作出了相应的报告:

7. 其他主要的披露规定

7. 其他主要的披露规定除了以上六大方面,发行人还需要就其他细项刊发公告,如停牌后定期公布有关发展、公司业务变更、分拆上市建议等内容,如下表所示:

股东与港交所的公告

以上为针对发行人的主要披露责任,也就是上市公司发行公告的主要类别,该部分也构成了港股公告80%以上的内容。而

股东的主要披露责任则相对简单许多,主要是针对股东持有权益的较大变化刊发公告。

港交所规定,港股上市公司的大股东(即持有上市公司5%或以上任何带有投票权的股份类别的权益的个人及公司)必须披露其在该上市公司带有投票权的股份的权益及淡仓,须申报披露的情况包括首次持有发行人5%或以上的股份的权益或权益下降至5%以下等。

这个就好理解了,上市公司大股东的大幅增减持是其对公司信心最好的体现,对投资者情绪必然会造成一定程度的影响,股价也很有可能会随之波动,在这一方面的信息披露当然在所难免。

值得注意的是,当大股东股权出现进一步改变以致跨越某个整数百分比时(如6%),也要作出披露,比如当某大股东持股量由5.9%增至6.2%,就意味着股权跨越了6%这一整数百分比,按照规定需要进行披露。但若其股权由6.1%增至6.9%,因未跨越7%这一整数百分比关口,就不必披露。

此外,如控股股东在发行人上市后一年内

抵押股份以取得商业贷款,控股股东也需要立即通知发行人,令发行人可尽快公布有关事宜。

最后是

停/除牌规定和处罚决定公告,除了上市公司自身由于未能及时披露重要消息宣布停牌之外,港交所是有权主动启动上市公司停牌或复牌的,原因包括上市公司的公众持股量不足、发行人未能符合上市持续责任或者交易所认为发行人或其业务不再适宜上市等。

停牌公告的主要目的是避免市场混乱的风险,而对于停牌三个月以上的长期停牌公司,交易所每个月也都会刊发相应报告,概述长期停牌公司的停牌状况、其业务的最新重大资料及复牌进展。

而为了保障公众以及联交所经营的市场及设施的持正操作,纠正违反《上市规则》的行为,港交所同样有权发布公告对上市公司施加制裁,如进行公开谴责、强制停牌或取消发行人的上市资格等等。